この記事でわかること

- そもそもETFってなに?

- ETFと投資信託はどうちがうの?

- NISA口座ではETFと投資信託どっちがお得?

こんな悩みを解決できる記事です。

介護職、手取り25万のかないです。

毎月コツコツ積み立てとほったらかし運用で資産は500万を超えました!

記事の前半ではETFと投資信託の特徴や違いを徹底解説。

記事の後半ではETFの具体的な活用術、ETFと投資信託どんな人が向いているのかを紹介しています。

賢く資産を増やしましょう!

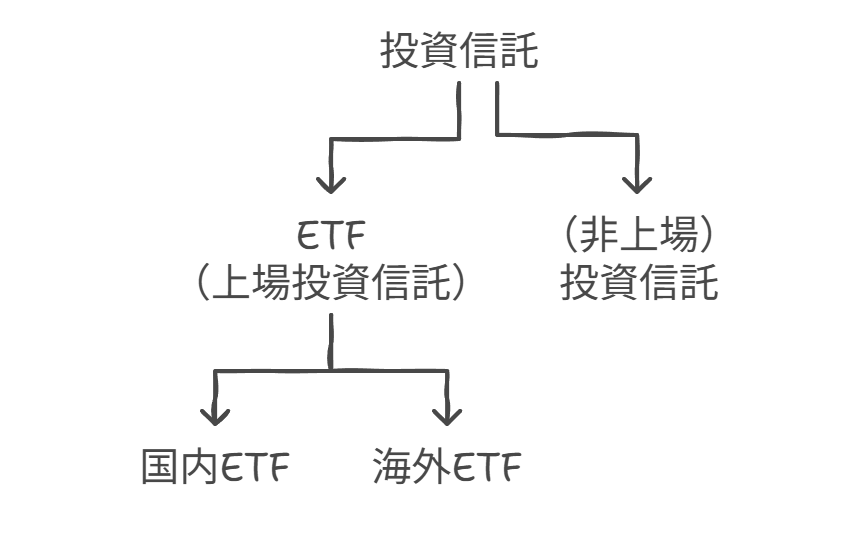

ETFとは?

ETFは投資信託の一種で、日本語では上場投資信託と呼ばれています。

一般的に「投資信託」と呼ばれているのは非上場投資信託で、ちがいは上場しているかどうかです。

主なちがいを表にまとめました。

| ETF | 投資信託 | |

| 上場 | 上場 | 非上場 |

| 取引時間 | 取引所立会時間内 | 9時~15時 |

| 取引価格 | 市場価格(リアルタイム) | 1日1回算出される基準価格 |

| 購入場所 | 証券会社のみ | 証券会社・銀行など |

| 信託報酬 | 比較的低い | 比較的高い |

| 購入/売却手数料 | 売買手数料 | 無料のものもある |

| 最低購入価格 | 1口単位 | 100円以上1円単位 |

| 信用取引 | できる | できない |

| 積立投資 | 一部の証券会社のみ | できる(金額指定) |

| 分配金の自動再投資 | できない | できる(設定の必要がある) |

| 新NISA対応 | つみたて投資枠 (8本) 成長投資枠 (33本) | つみたて投資枠 (328本) 成長投資枠 (941本) |

ETFの仕組みは一般的な投資信託と同じです。

複数の投資家から集めた資金を一つにまとめ運用会社が投資を行い、収益を投資家に対してそれぞれの投資額に応じて分配します。

ETFは投資信託の一種ですが取引所に上場しているため、個別株と同じようにリアルタイムで売買できる点が最大の特徴です。

ではETFと投資信託のちがいをひとつずつ確認しましょう。

主なちがいを3つのポイントで解説します。

- 取引時間と価格

- コスト

- 分配金の再投資

ETFは証券取引所が開いている時間内であればいつでもリアルタイムで変動する市場価格で売買できます。

そのため指値注文や成行注文といった注文方法が利用でき、希望する価格での取引が可能です。

市場の動きをみて短期的な売買で利益をだせますね!

一方、投資信託の価格(基準価額)は1日に1回しか算出されません。

購入や解約の注文を出した時点では価格が確定しておらず、その日の取引終了後に算出される基準価額で取引されます。

日中の価格変動に一喜一憂してしまう人は、投資信託の方が安心です。

ETFのコスト

- 信託報酬 年0.06~0.2%

- 売買手数料

投資信託のコスト

- 信託報酬 年0.1~0.5%

- 購入時手数料(無料の場合もあり)

- 解約時手数料

ETFの信託報酬が低い傾向にある主な理由は、投資家が証券会社を通じて取引所で直接売買するため、投資信託のように販売会社への報酬がないためです。

わずかなコスト差であっても、長期的に運用するほど複利の効果で最終的なリターンに大きな差が生まれる可能性があります。

投資信託では分配金の自動再投資が可能なため、長期運用で複利効果を最大限に活用したい場合には投資信託の方が便利です。

ETFの分配金は自動で再投資されず、現金として指定の銀行口座に振り込まれます。

再投資するには、手動で買い付け注文を行う必要があり売買手数料がかかることもあります。

分配金を自由に使いたい人にはETFが向いてますね!

投資信託は基本的に100円以上1円単位で購入できる場合が多く、購入しやすくなってます。

ETFは1口単位での購入となりますが、最近では1口1,000円や1万円程度のものが多いため大きな違いにはならないでしょう。

国内ETFは東京証券取引所など国内の証券取引所に上場、

海外ETFはニューヨーク証券取引所など外国の証券取引所に上場しています。

それぞれのちがいを見ていきましょう。

| 国内ETF | 海外ETF | |

| 取引時間 | 日本時間(平日9~15時) | 現地の市場時間 |

| 取引通貨 | 日本円 | 現地通貨 |

| コスト | 売買手数料+信託報酬 | 売買手数料+信託報酬+為替手数料 |

| 新NISAの対応商品数 | 33本 | 証券会社によって異なる |

| 収益に対する課税 | NISAでは非課税 | 分配金が現地で課税される場合がある |

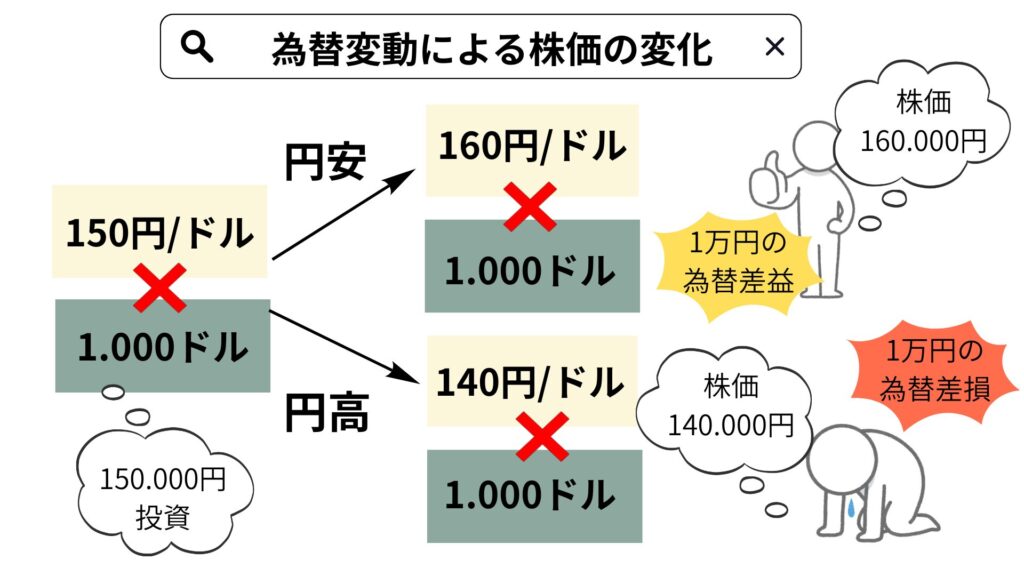

海外ETFは投資する国の通貨(米国ETFなら米ドル)での取引となるため、購入時にはまず日本円を外貨に両替する必要があり為替手数料がかかります。

また為替相場の変動による影響も無視できません。

円高・円安の動きによって、投資成果が大きく変わる可能性があります。

投資先の株価が上昇しても同時に円高が進行すれば、円換算では損失が出ることも!

国内ETFはほぼすべての証券会社で取り扱いがありますが、海外ETFは証券会社によって取扱商品が大きく異なります。

取り扱いのむつかしい海外ETFですが、商品ラインアップが豊富で特に米国市場では様々な投資テーマや戦略に対応したETFが数多く存在します。

米国高配当ETFは個人投資家に大人気です!

新NISAを利用して米国株や米国ETFの配当金を得た場合、日本の20.315%の税金はかかりませんが、米国での10%の税金は支払う必要がでてきます。

ETFはつみたて投資枠と成長投資枠のどっちで買うの?

新NISAでは購入できるETFが限定されています。

つみたて投資枠と成長投資枠では対象商品が異なるため、投資したいETFがどちらの枠で購入できるかを確認しましょう。

つみたて投資枠で購入できるETFは、金融庁が選定した以下の8本のみ。

| ファンド名称 | 運用会社 |

|---|---|

| iFreeETF TOPIX(年1回決算型) | 大和アセットマネジメント㈱ |

| iFreeETF 日経225(年1 回決算型) | 大和アセットマネジメント㈱ |

| iFreeETF JPX 日経400 | 大和アセットマネジメント㈱ |

| 上場インデックスファンド世界株式(MSCI ACWI)除く日本 | 日興アセットマネジメント㈱ |

| 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI) | 日興アセットマネジメント㈱ |

| iシェアーズ・コア S&P 500 ETF | ブラックロック・ファンド・アドバイザーズ |

| 上場インデックスファンド米国株式(S&P500) | 日興アセットマネジメント㈱ |

| 上場インデックスファンド海外新興国株式(MSCIエマージング) | 日興アセットマネジメント㈱ |

引用:金融庁

すべて国内上場ETFで、日経平均株価やTOPIX、米国株式指数に連動する商品が中心です。

代表的なものには「MAXIS日経225上場投信」や「上場インデックスファンド米国株式」などがあります。

つみたて投資枠の特徴は定期的な積立投資のみが可能で、一括購入はできない点です。

毎月一定額を自動的に購入する仕組みのため、投資のタイミングを気にする必要がありません。

成長投資枠では、33本(2025年7月時点)のETFが購入できます。

国内株式10本、外国株式10本、外国債券8本、REIT5本の4分類に分かれています。

国内ETFだけでなく海外ETFも対象に含まれているため、より幅広い投資選択肢があります。

米国上場のVTIやVOOなどの人気ETFも購入可能です。

ただし、証券会社によってETFの取扱いが異なるため、口座開設前に希望するETFの取扱い状況を確認することをおすすめします

成長投資枠ではどんなETFが買えるのか紹介していきます。

ETFの賢い使い方

ETFは目的に合わせて使い分けることで、投資信託にはない柔軟性を活かせます。

ここでは以下3つの活用例を解説します。

- 自分好みのテーマ投資ができる

- 簡単に分散投資したい

- 配当金が欲しい

新NISAの非課税枠を効果的に活用するための参考にしてください。

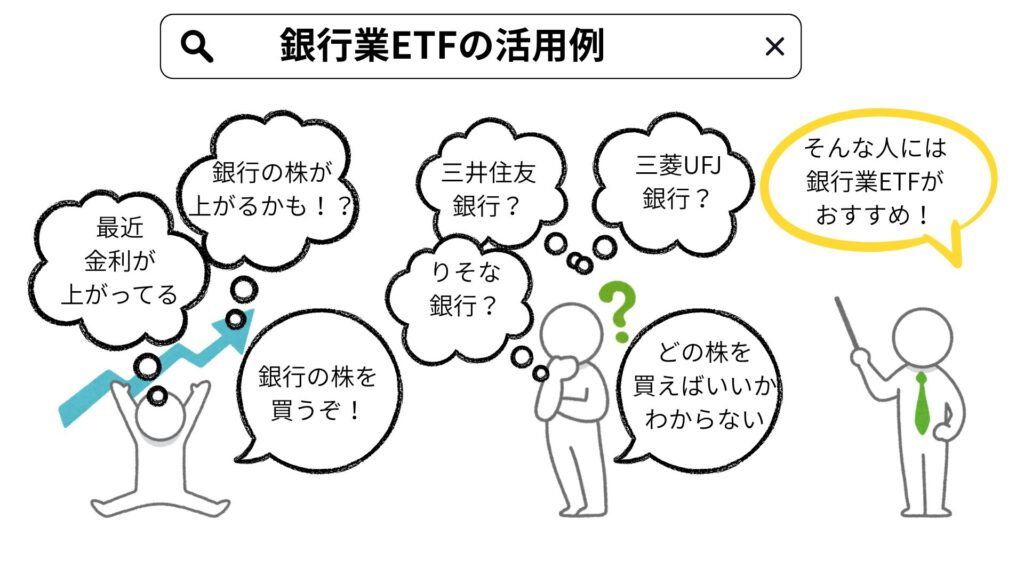

業種別投資での活用例を見てみましょう。

銀行業ETFを購入すれば、主要な銀行株をまとめて投資できます。

リスク分散の効果も重要なポイント。

個別株投資では1社の業績悪化が大きく影響しますが、ETFなら複数企業に分散投資されているためリスクを抑えながら投資ができます。

エネルギー資源ETF、自動車・輸送機ETF、鉄鋼・非鉄ETF

ではテーマ別ETFをみましょう。

関心のある分野に絞った投資が可能です。

ゲーム&アニメETF、半導体トップ10ETF、米国連続増配株ETF

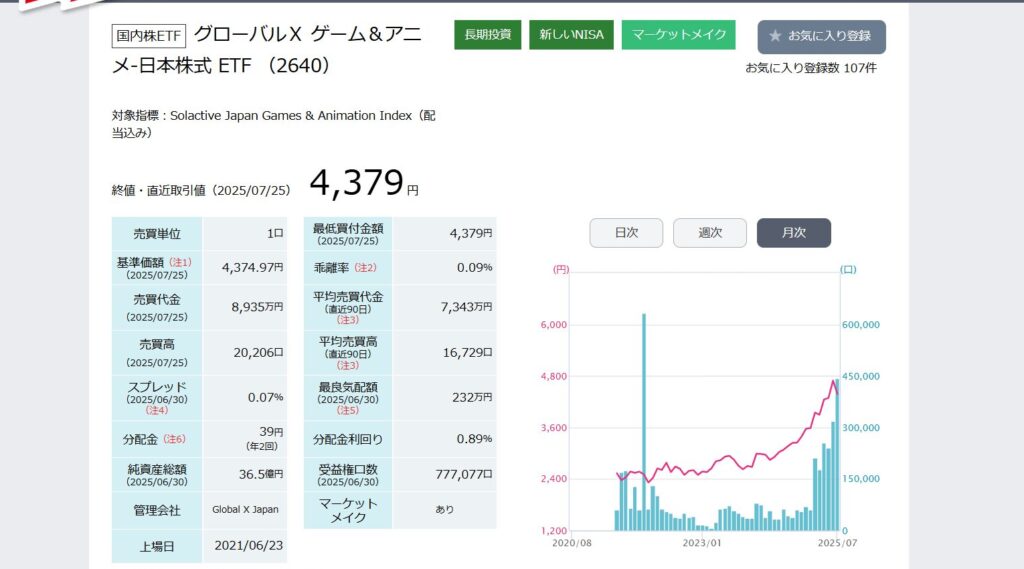

ゲーム&アニメETFなんておもしろいですね!

NISA口座で購入できるゲーム&アニメETFをご紹介します。

日本のコンテンツ産業に期待される方はご覧ください。

ファンド組入銘柄はネクソン、カプコン、任天堂、コナミグループなど20銘柄。

最低購入価格も4000円ちょっとと比較的お求めやすくなってます。

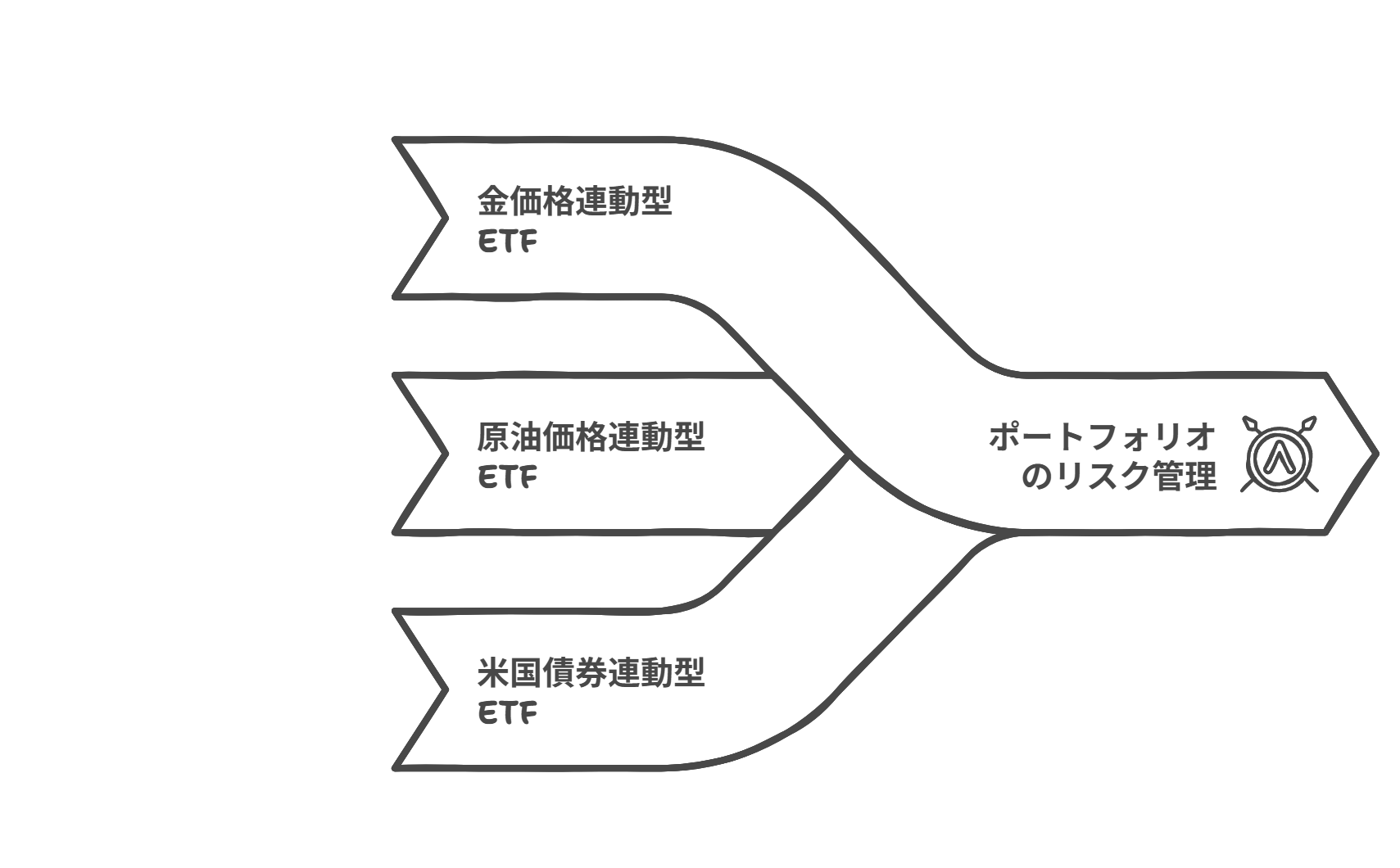

幅広い分散投資を求める場合、指数連動型ETFはもちろん、資産クラスごとに特化した連動ETFも有力な選択肢です。

金・原油・米国債券といった代表的な資産に一本ずつ投資することで、市場環境に応じたリスクヘッジが可能になります。

- 金価格連動型ETF 金は安全資産として知られ、ポートフォリオ全体のリスクを低減できます。

- 原油価格連動型ETF エネルギー価格は世界経済の動向に左右されやすい傾向。

- 米国債券連動型ETF 債券は金利変動リスクを抱えるが、株式とは逆相関の動きをすることが多い。

これらの連動ETFを組み合わせることで、株式市場の動向とは異なる値動きを取り入れたポートフォリオが簡単にできます。

新NISAの非課税枠を活用して、効率よく分散投資しましょう。

ETFは原則として現金で分配金を受け取ります。

毎月や四半期ごとに実際にお金が口座に入ってくるため、年金の補完や生活費の足しとして活用できますね。

NISA口座で買える高配当ETF「SPYD」をご紹介します。

| 名称 | SPYD SPDR ポートフォリオS&P 500 高配当株式ETF |

|---|---|

| 投資対象 | S&P 500 |

| 経費率 | 0.07% |

| 分配金回数(年) | 年4回 |

| 運用会社 | State Street社 |

| 取り扱い証券会社 | 楽天証券、SBI証券、マネックス証券など |

| 特徴 | S&P500構成銘柄から配当利回り上位80銘柄に投資 |

経費率が0.07%と業界最低水準のコストで、分配利回りが4~5%と高くなっています。

選ぶ時は利回りと経費率をよく比較検討しましょう。

NISA口座なら本来20.315%かかる税金が非課税になりますが、米国現地での10%課税は避けられません。

【新NISA】ETFと投資信託どっちがお得?

新NISAでETFと投資信託のどっちが向いているか解説します。

余裕があるなら併用がおすすめです。

ETFがおすすめなのはこんな人です。

- リアルタイムで取引したい

- 希望価格で売買したい

- 運用コストを抑えたい

自分で売買タイミングや価格を決めたい人に向いています。

価格が下がったときにすぐに買い増しでき、上がったタイミングで売ることも可能です。

配当金は現金で受け取れるので、生活費に使ったり別の投資に回したりと自由に使えます。

ただし、購入や配当の管理は自分で行う必要があります。

投資に時間をかけられて、主体的に運用したい人におすすめです。

一方、投資信託がおすすめなのはこんな人。

- 長期でコツコツ積み立てたい

- 少額で投資したい

- 投資に時間と手間をかけたくない

- 投資初心者

投資初心者はまず投資信託から始めましょう。

設定さえすれば毎月決まった金額が自動で引き落とされ、自動で投資商品を購入してくれます。

新NISAのつみたて投資枠で選べる商品は手数料が安く、少額からでも十分に分散投資が可能。

投資の知識がまだ浅い人や、忙しくて投資に時間を割けない人、長期でコツコツ積み立てたい人に向いています。

- 投資経験がある

- 積み立て投資だけでは物足りない

- お金と時間に余裕がある

基本的には投資信託で毎月コツコツ積み立てを行い、余裕があるときやチャンスと思ったときにETFで追加投資するという使い分けができます。

ETFと投資信託を併用すれば忙しいときでも投資は続けられ、時間があるときには積極的に投資できます。

新NISAの非課税枠を最大限活用しながら、リスクも分散できる理想的な投資方法といえるでしょう。

まとめ

新NISAでETFと投資信託のどちらを選ぶかは、投資スタイルと目的によって決まります。

ETFは取引所でリアルタイム売買でき、信託報酬が低いため運用コストを抑えたい人に最適。

投資信託は100円から積立投資ができ、分配金の自動再投資で複利効果を活用したい初心者におすすめです。

余裕がある人は併用が理想的で、投資信託でコツコツ積み立てつつETFを賢く活用しましょう。

新NISAの非課税枠を最大限生かし、お金の不安をなくしましょう。