この記事でわかること

どうせなら最速・最短ルートで目標金額達成したいですよね?

FP2級、投資歴8年のかないです。

毎月コツコツ積み立てとほったらかし運用で資産は500万を超えました!

この記事では新NISAの最速投資について徹底解説。

5年、10年、15年の期間別シミュレーションはもちろん、メリット・デメリットや成功のポイントまで、投資初心者の方にも分かりやすく説明します。

最後まで読めば、あなたに最適な投資ペースがわかり迷わず新NISAを始められますよ。

新NISAで最速投資する仕組みと方法

新NISAでは、最短5年で非課税投資枠1,800万円を使い切る最速投資が可能です。

新NISAには年間120万円まで投資できるつみたて投資枠と、240万円までの成長投資枠があります。

2つの枠を上限まで活用すると、年間で合計360万円の投資ができます。

この年間360万円の投資を5年間継続すると、非課税で投資できる上限額1,800万円を満額利用できる計算です。

必ずしも5年で使い切る必要はありませんが、仕組みを理解して計画的な資産形成をしましょう。

新NISAの1,800万円 最速投資シミュレーション!

新NISAの非課税枠1,800万円を使い切るには、どのようなペースで投資すれば良いのでしょうか。

以下3つの期間に分けて、毎月の積立額と将来の資産額をシミュレーションします。

- 【最速】5年×月30万円、年間360万円投資する場合

- 【バランス】10年×月15万円、年間180万円投資する場合

- 【コツコツ】15年×月10万円、年間120万円投資する場合

- 【比較】5年・10年・15年で1,800万円投資した結果

投資計画を立てる際の参考にしてください。

新NISAの非課税枠を最速で埋めるには、毎月30万円、5年間の投資が必要です。

年利回り3%、5%、10%を想定してシミュレーションした結果は以下の通り。

| 想定利周り(年率) | 投資額 | 5年後の運用収益 | 5年後の資産総額 |

|---|---|---|---|

| 3% | 1,800万円 | 139.4万円 | 1,939.4万円 |

| 5% | 1,800万円 | 240.2万円 | 2,040.2万円 |

| 10% | 1,800万円 | 523.1万円 | 2,323.1万円 |

複利の効果で、短期間でも効率的な資産形成が期待できます。

月々の負担は大きいですが、最速で非課税の恩恵を受けられるでしょう。

10年間で非課税枠1,800万円を使い切る場合、毎月の投資額は15万円です。

最速プランに比べて月々の負担が半分になるため、バランスが取れ現実的に感じられます。

年利周り5%でシミュレーションすると、10年後には元本1,800万円に対して529.2万円の利益が生まれ、資産総額は約2,329万円になる計算です。

年利回り3%、5%、10%を想定してシミュレーションした結果は以下の通り。

| 想定利周り(年率) | 投資額 | 10年後の運用収益 | 10年後の資産総額 |

|---|---|---|---|

| 3% | 1,800万円 | 296.1万円 | 2,096.1万円 |

| 5% | 1,800万円 | 529.2万円 | 2,329.2万円 |

| 10% | 1,800万円 | 1,272.7万円 | 3,072.7万円 |

最速プランより投資期間が長くなる分、複利効果が大きくなり運用益も増加します。

無理のない範囲でコツコツと資産を育てたい人に向いている、バランスの取れたプランです。

15年かけて非課税枠を埋めるプランでは、毎月10万円を積み立てます。

つみたて投資枠のみで1800万円を埋める形です。

年利回り5%で運用した場合、15年後の資産総額は約2,673万円となり、運用益だけで約873万円にもなります。

年利回り3%、5%、10%を想定してシミュレーションした結果は以下の通り。

| 想定利回り | 投資額 | 15年後の運用収益 | 15年後の資産総額 |

|---|---|---|---|

| 3% | 1,800万円 | 469.7万円 | 2,269.7万円 |

| 5% | 1,800万円 | 872.9万円 | 2,672.9万円 |

| 10% | 1,800万円 | 2,344.7万円 | 4,144.7万円 |

投資期間が長くなることで、月々の負担を抑えながら複利の力を最大限に活用できるのが魅力です。

時間を味方につけて、着実に資産を築きたい方に最適なプランですね。

3つのプランで1,800万円を投資し終えた時点での資産総額をまとめました。

最速プラン 5年後の結果

| 想定利回り | 投資額 | 5年後の運用収益 | 5年後の資産総額 |

|---|---|---|---|

| 3% | 1,800万円 | 139.4万円 | 1,939.4万円 |

| 5% | 1,800万円 | 240.2万円 | 2,040.2万円 |

| 10% | 1,800万円 | 523.1万円 | 2,323.1万円 |

バランスプラン 10年後の結果

| 想定利回り | 投資額 | 10年後の運用収益 | 10年後の資産総額 |

|---|---|---|---|

| 3% | 1,800万円 | 296.1万円 | 2,096.1万円 |

| 5% | 1,800万円 | 529.2万円 | 2,329.2万円 |

| 10% | 1,800万円 | 1,272.7万円 | 3,072.7万円 |

コツコツプラン 15年後の結果

| 想定利回り | 投資額 | 15年後の運用収益 | 15年後の資産総額 |

|---|---|---|---|

| 3% | 1,800万円 | 469.7万円 | 2,269.7万円 |

| 5% | 1,800万円 | 872.9万円 | 2,672.9万円 |

| 10% | 1,800万円 | 2,344.7万円 | 4,144.7万円 |

積立期間が長いほど、積立完了時点での利益は大きくなります。

しかし重要なのは、非課税枠を早く埋めるほど1,800万円全額をより長期間非課税で運用できる点です。

自分の収入やライフプランに合わせて、最適な投資ペースを見つけましょう。

新NISAの1,800万円最速投資後のシミュレーション!

新NISAの非課税枠1,800万円を使い切った後、資産はどうなるのでしょうか。

実は非課税枠の投資を終えてからが本番です!

そのまま運用を続けると複利の力が働き、資産はさらに成長するでしょう。

ここでは、各プランで投資を終えた後、そのまま放置したら資産はどうなるかシミュレーションしてみました。

- 【最速】5年×月30万円投資した後20年間放置する場合

- 【バランス】10年×月15万円投資した後15年間放置する場合

- 【コツコツ】15年×月10万円投資した後10年間放置する場合

- 【比較】各プランの25年後の結果

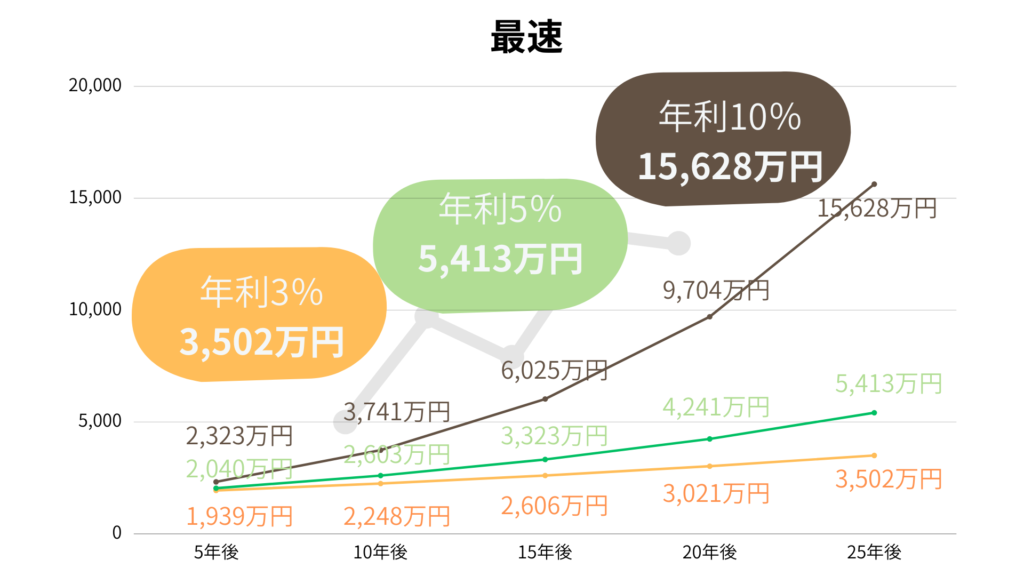

トータル運用期間は25年間、年利回りは3%、5%、10%を想定しています。

最速で非課税枠を使い切る5年プランは、その後の運用期間を長く確保できるため資産の伸びが最も期待できます。

1,800万円を投資完了した後10年、20年運用を続けたシミュレーションがこちら。

年利3%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(5年目) | 139.4万円 | 1,939.4万円 |

| 5年経過(10年目) | 448.3万円 | 2,248.3万円 |

| 10年経過(15年目) | 806.4万円 | 2,606.4万円 |

| 20年経過(25年目) | 1,702.8万円 | 3,502.8万円 |

年利5%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(5年目) | 240.2万円 | 2,040.2万円 |

| 5年経過(10年目) | 803.8万円 | 2,603.8万円 |

| 10年経過(15年目) | 1,523.2万円 | 3,323.2万円 |

| 20年経過(25年目) | 3,613.2万円 | 5,413.2万円 |

年利10%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(5年目) | 523.1万円 | 2,323.1万円 |

| 5年経過(10年目) | 1,941.4万円 | 3,741.4万円 |

| 10年経過(15年目) | 4,225.6万円 | 6,025.6万円 |

| 20年経過(25年目) | 13,828.7万円 | 15,628.7万円 |

早く投資を終えることで、複利効果を最大限に活用できるのが最速投資の最大のメリット。

年利5%だと25年後には5,400万円を超える計算になります!

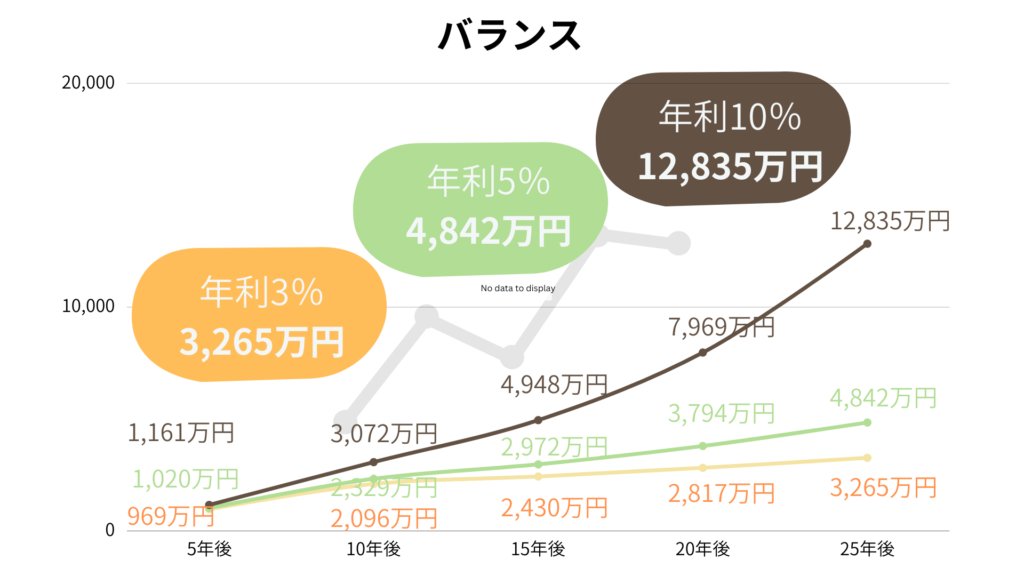

10年かけて非課税枠を埋めるプランでも、その後の運用によって十分に資産は増えます。

5年プランより積立期間が長い分、完了時点での資産額は多くなっています。

年利3%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(10年目) | 296.1万円 | 2,096.1万円 |

| 5年経過(15年目) | 630.0万円 | 2,430.0万円 |

| 15年経過(25年目) | 1,465.7万円 | 3,265.7万円 |

年利5%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(10年目) | 529.2万円 | 2,329.2万円 |

| 5年経過(15年目) | 1,172.8万円 | 2,972.8万円 |

| 15年経過(25年目) | 3,042.3万円 | 4,842.3万円 |

年利10%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(10年目) | 1,272.7万円 | 3,072.7万円 |

| 5年経過(15年目) | 3,148.6万円 | 4,948.6万円 |

| 15年経過(25年目) | 11,035.3万円 | 12,835.3万円 |

最速プランには及ばないものの、10年間の積み立てとその後の運用で盤石な資産形成ができるでしょう。

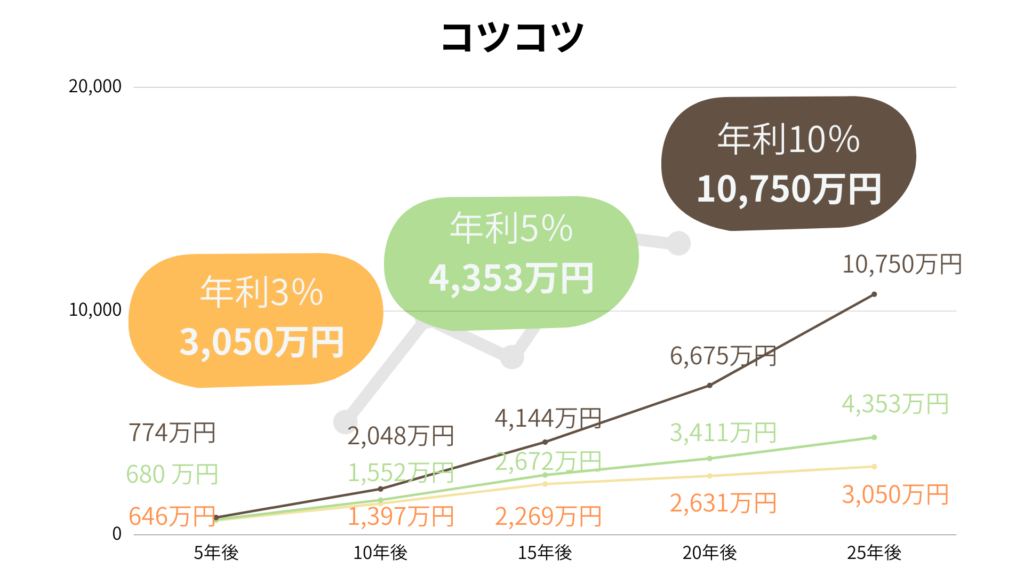

月10万円を15年かけて積み立てるプランは、最も着実に非課税枠を埋めていく方法です。

3つのプランの中では最も高い金額から運用をスタートできます。

年利3%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(15年目) | 469.7万円 | 2,269.7万円 |

| 10年経過(25年目) | 1,250.3万円 | 3,050.3万円 |

年利5%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(15年目) | 872.9万円 | 2,672.9万円 |

| 10年経過(25年目) | 2,553.9万円 | 4,353.9万円 |

年利10%

| 投資後の経過年数 | 利益 | 総資産 |

|---|---|---|

| 投資完了(15年目) | 2,344.7万円 | 4,144.7万円 |

| 10年経過(25年目) | 8,950.3万円 | 10,750.3万円 |

他のプランに比べて資産は少なくなりますが、積み上げた元本が複利の力で着実に成長していくことがわかります。

自分のペースで無理なく投資を続けたい人にとって、心強い結果ですね。

積立開始から25年後の想定利回り別のシミュレーション結果は以下のとおり。

最速5年で非課税枠を使い切る場合、毎月の積立額は30万円です。

元本1,800万円は、25年後には年利3%で3,502万円、年利5%で5,413万円、年利10%で15,628万円になります。

10年で非課税枠を使い切る場合、毎月の積立額は15万円です。

元本1,800万円は、25年後には年利3%で3,265万円、年利5%で4,842万円、年利10%で12,835万円になります。

15年で非課税枠を使い切る場合、毎月の積立額は10万円です。

元本1,800万円は、25年後には年利3%で3,050万円、年利5%で4,353万円、年利10%で10,750万円になります。

*金融庁 つみたてシミュレーターで算出しています。

新NISAの1,800万円は何年で投資できる?

新NISAの非課税枠1,800万円を使い切る期間は、最短5年。

新NISA年間の投資上限額は合計360万円のため、上限額を毎年使い切れば5年間で1,800万円に到達する計算です。

しかし、必ずしも最速を目指す必要はありません。

早く投資を終えるほど複利効果は高まりますが、最も重要なのは無理なく続けること。

自分に合った投資ペースを見つけましょう。

【年代別】 新NISAにいくら投資している?

周りの人が新NISAにいくら投資しているか、気になりますよね。

金融庁の調査によると、全体の月間平均投資額は約5.5万円ですが、年代によって投資金額は異なります。

NISA口座の年代別毎月平均投資額

| 年代 | 月間平均投資額 |

|---|---|

| 10代 | 22,288円 |

| 20代 | 34,432円 |

| 30代 | 58,096円 |

| 40代 | 64,029円 |

| 50代 | 67,516円 |

| 60代 | 76,819円 |

| 70代 | 67,406円 |

| 80代以上 | 42,708円 |

日本証券業協会の「新NISA白書2024」によると、2024年中の新NISA利用者の平均買付額は以下の通り。

- つみたて投資枠:平均約47万円(月割りで約3.9万円)

- 成長投資枠:平均約103万円(月割りで約8.6万円)

こちらは年代別の特徴です。

若年層(10-20代)

- 比較的少額からスタート

- 20代の8人に1人がNISA口座を保有

- 平均積立額は毎月約3.4万円

中高年層(30-60代)

- 年齢が上がるにつれて投資額が増加

- 50-60代が最も高い投資額を記録

特に現役世代では、年齢や収入が上がるにつれて投資額も増加する傾向が見られます。

新NISAで最速投資後はどうするの?

1,800万円の非課税枠を使い切ったら、その後はどうすれば良いのでしょうか。

非課税枠を使い切った後の5つの選択肢を紹介します。

- 基本は放置

- 売却して再投資

- 夫婦で新NISA口座を開設して非課税枠を増やす

- 課税口座で追加投資

- 出口戦略を練る

ライフプランに合わせて最適な方法を見つけましょう。

基本的な選択肢は投資した資産をそのまま放置、つまり長期保有し続けることです。

新NISAは非課税で保有できる期間に上限がありません。

なのですぐに資金が必要でなければ、そのまま運用を続けて複利の効果を活かしましょう。

特に投資初心者の方は、ほったらかし投資を基本戦略と考えましょう。

新NISAでは保有している商品を売却すると、その金額分の非課税枠が翌年以降に復活します。

復活枠を利用すれば、ライフイベントに合わせて柔軟に資産を活用できます。

例えば、子どもの大学進学費用として一部を売却し、その後空いた非課税枠で自分たちの老後資金を再び積み立てるといった使い方もできます。

人生のステージに合わせて非課税メリットを何度も活用できるのは、新NISAの魅力です。

もしご結婚されているなら、夫婦それぞれがNISA口座を開設することで、世帯としての非課税枠を3,600万円(1,800万円×2人分)に倍増させることができます。

夫婦2人で協力すれば、より大きな目標金額をより早く達成できますね。

例えば夫は老後資金、妻は住宅購入の頭金など目的別に口座を使い分けるのもあり。

世帯全体で将来設計を考えるならおすすめの選択肢です。

1,800万円の非課税枠を使い切った後も、資金に余裕があり積極的に投資を続けたい場合は、課税口座(特定口座や一般口座)を利用する方法があります。

課税口座での利益には約20%の税金がかかりますが、投資できる金額に上限はありません。

新NISAで安定的な資産の土台を築きつつ、余剰資金は課税口座で積極的にリターンを狙うのもあり。

投資に慣れてきたら、非課税枠に捉われずに資産を増やしていきましょう。

投資は資産を増やすことだけでなく、将来どのように使うか出口戦略も重要です。

例えば、老後資金として毎年一定額を引き出すといつ資産がなくなるのか、シミュレーションしてみましょう。

まだ先の話ですが、少しずつでも売却方法について考えておくことで、安心して長期投資を続けられます。

新NISAで最速投資するメリット

新NISAで最速投資する2つの大きなメリットについて、具体的に解説していきます。

- 爆速で資産形成できる

- 1800万円を長期運用できる

最速投資の最大のメリットは、資産形成のスピードが格段に上がることです。

短期間で投資元本を大きくすることで、複利効果が最大化されます。

例えば同じ5%の利益でも、元本が100万円なら利益は5万円ですが、1,800万円なら90万円になります。

もちろん相場の下落リスクはありますが、上昇局面ではその恩恵を最大限に受けられます。

できるだけ早く資産を築きたい人にとって、最速投資は有効な戦略です。

もう一つのメリットは、1,800万円の元本を長期間運用できる点です。

例えば、30歳から始めて35歳で1,800万円の投資を完了させたとします。

そのまま放置すれば65歳で退職するまでの30年間、1,800万円全額を非課税で運用できます。

長期運用こそ最速投資の隠れた、しかし非常に大きな強みなのです。

新NISAで最速投資するデメリット

魅力的なメリットがある一方で、新NISAの最速投資には以下2つのデメリットが存在します。

- 月30万円の余剰資金が必要

- 損失のリスクが高い

特にまとまった資金が必要になる点と、投資にともなうリスクが大きくなる点は、事前にしっかりと理解しておきましょう。

新NISAで最速投資を行うための最大のハードルは、毎月30万円という多額の資金を5年間継続して用意する必要があること。

これだけの金額を捻出し続けるのは簡単ではありません。

もし無理に最速を目指して家計を圧迫してしまっては、精神的な余裕も失われ長期的な資産形成の妨げになります。

投資は無理なく続けることが最も重要です。

短期間に大きな金額を投資することは、市場が下落した際のリスクも大きくなります。

投資額が大きいほどリターンも期待できますが、損失も同様に膨らむ可能性があるのです。

特に投資を始めたタイミングによっては、その後の下落で大きな含み損を抱えてしまいます。

毎月少しずつ投資する積立投資に比べて、短期間に集中投資すると時間分散の効果が薄れます。

最速投資は市場の価格変動の影響をより受けやすいという点を覚えておきましょう。

新NISA最速投資におすすめの銘柄

新NISAの最速投資では、全世界の株式や米国の主要な株式にまとめて投資できる、インデックスファンドが有力な選択肢となります。

特に人気が高いのは、全世界の株式を対象とするオルカンや、米国の代表的な500社に投資するS&P500といった指数に連動する投資信託です。

手数料も低く設定されていることが多く、長期的な資産形成に適しています。

最終的にはご自身の投資方針に合わせて選ぶことが重要ですが、まずはこういった王道の商品から検討してみましょう。

新NISAで最速投資するポイント

新NISAで最速投資を成功させるためには、ただ闇雲に資金を投じるだけでは不十分です。

重要なポイントを押さえてリスクを管理し、効果的に資産を増やしましょう。

- 投資の目標をハッキリさせる

- 余剰資金で投資する

- 長期・分散投資を目指す

- 手数料を抑える

ここでは、投資を始める前に確認しておきたい4つのポイントを解説します。

最も重要なのは、「何のために、いつまでに、いくら必要なのか」という投資の目標を具体的に設定することです。

目標がハッキリしないと、日々の株価の動きに一喜一憂してしまい長期的な視点を見失いがちになります。

例えば、「40歳までにサイドFIREするための資金1,500万円」や「15年後の子供の大学費用として600万円」など、具体的な目標を立てましょう。

目標からぶれずに投資できれば、市場が荒れた時でも冷静な判断ができます。

投資は余剰資金で行うのが大原則です。

余剰資金とは、生活費や生活防衛資金を差し引いた、当面使う予定のないお金のこと。

生活防衛資金まで投資に回してしまうと、急にお金が必要になった際に損失が出ていても売却せざるを得なくなってしまいます。

まずは万が一の備えを万全にし、精神的な余裕を持って長期投資を続けましょう。

最速投資は短期間に資金を集中させるため、時間の分散効果は働きにくくなります。

だからこそ資産の分散を徹底することが重要です。

特定の国や特定の銘柄に集中投資するのではなく全世界株式型のインデックスファンドなどを活用し、投資先を地理的にも業種的にも幅広く分散させましょう。

最速投資であっても、長期的な視点で世界経済の成長に乗るという基本姿勢を忘れないように!

長期投資において、手数料は運用成績に大きな影響を与える隠れたコストです。

投資先を選ぶ際はリターンだけでなく必ず手数料を確認し、できるだけ低コストな商品を選びましょう。

ネット証券なら手数料の低い優良な商品がたくさんあります。

新NISA口座おすすめのネット証券

新NISAで高配当株投資を始めるには、まず証券会社の口座が必要です。

特に手数料が安く、スマホで手軽に取引できるネット証券は初心者の方におすすめ。

ネット証券の中でも、特に人気が高くサービスも充実している楽天証券とSBI証券の2社を紹介します。

楽天証券の大きな魅力は、なんといっても楽天ポイントが貯まり投資にも使える点です。

楽天カードでの投信積立や取引に応じてポイントが貯まるため、普段から楽天経済圏を利用している方にとっては特におすすめ。

さらに楽天証券は2025年6月にアップデートされ、新サービス「かぶピタッ」が登場しました。

アップデート内容をみていきましょう!

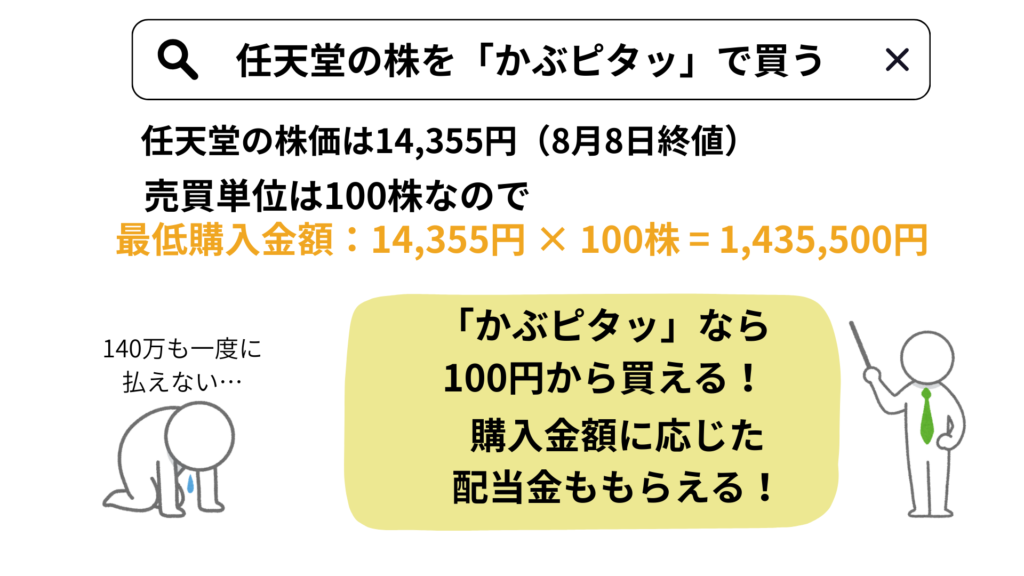

「かぶピタッ」は楽天証券が2025年7月16日に開始した、国内株式を金額で指定して100円から購入できる新しいサービスです。

通常国内株式は100株単位(単元株)で取引されますが、「かぶピタッ」を使えば予算に合わせて好きな金額で投資できます。

任天堂を例に見てみましょう。

かぶピタッならまずはお試しで1,000円分だけ買ってみることもできます。

これまで難しかったNISAの年間投資枠(成長投資枠240万円)を、余すことなくピッタリ使い切ることも可能になりますね。

まずは少額から気軽に高配当株投資を始めてみたい、予算をきっちり管理しながら投資したい、という初心者の方に最適なサービスです。

かぶピタッには、初心者にとって嬉しいメリットがある一方、知っておきたい注意点もあります。

メリット

- 100円から金額指定で買える

- NISA枠を使い切りやすい

- 手数料が無料

- 楽天ポイントが使える

デメリット

- 注文が約定するのは1日1回

- 0.22%のスプレッド(かくれ手数料)

- NISA成長投資枠限定

リアルタイムで取引できない、スプレッドが上乗せされるなどの注意点はおさえておきましょう。

2025年8月8日現在、ネット証券で金額指定取引ができるのは楽天証券だけ!

「iGrow」は、楽天証券が提供する、投資初心者向けのスマートフォンアプリです。

このアプリ一つで、NISA口座を含む投資信託の購入や積立設定、資産全体の管理まで完結できます。

そんなiGrowに配当金の管理機能が追加されました。

保有している国内株式・米国株・投資信託などの配当金・分配金・利金を楽天証券口座情報から自動取得し、過去の実績合計と今後の受取見込み金額を自動で予測してくれます。

SBI証券は、口座開設数がネット証券No.1を誇る人気の高い証券会社です。

| クレカ積立 | NISA口座 | 関連銀行の金利 |

|---|---|---|

| もらえるポイント | ポイント還元率 | ポイントの使いみち |

|---|---|---|

最大の魅力は、新NISA口座での国内株式や米国株式、海外ETFの売買手数料が無料である点です。

さらに1株から株を購入できる「S株(単元未満株)」サービスも手数料無料で利用できるため、数千円といった少額から高配当株投資を気軽に始められます。

三井住友カードを使った「クレカ積立」や、投資信託の保有残高に応じてポイントが貯まる「投信マイレージ」など、ポイントサービスも非常に充実しています。

新NISAで最速投資の注意点

新NISAで最速投資をする際には、心に留めておくべき注意点があります。

特に投資を始めた後の心構えと、計画の立て方が成功を大きく左右します。

- 一時的な株価変動を気にしない

- 自分のペースで投資をする

以上2つの注意点を意識して安心して資産形成に取り組みましょう

投資を始めると、日々の株価の変動が気になってしまうものです。

でも最速投資を成功させるためには、一時的な価格変動に一喜一憂しない精神力が求められます。

株価が下がったからと慌てて売却してしまうと、損失が確定してしまいます。

投資は長期的な視点で行うもの。

短期的な変化に惑わされず、どっしりと構えて投資を続けることを心がけましょう。

最速という言葉に惹かれるかもしれませんが、最も大切なのは自分のペースで投資を続けることです。

月30万円という投資額は、誰にでも出せる金額ではありません。

この金額を捻出するために無理な節約をしたり生活を切り詰めたりしては、投資を続けること自体が苦痛になってしまいます。

周りと比較せず、自分に合った投資計画を立てましょう。

新NISAで最速投資はしなくてもいい?

結論から言うと、新NISAで最速投資を無理に行う必要はありません。

最も大切なのは、投資を長く続けること。

月30万円という大きな金額を捻出しようと無理をしてしまうと、家計を圧迫し、投資自体がストレスになってしまいます。

新NISAの非課税期間は無期限なので、焦る必要はありません。

最速という言葉に惑わされず、自分だけのゴールを目指しましょう。

まとめ

本記事では、新NISAの最速投資シミュレーションや、そのメリット・デメリットについて解説しました。

最後に、本記事の重要なポイントを3つにまとめます。

- 新NISAは最短5年で1,800万円の非課税枠を使い切れる

- 最速投資は複利効果を最大化できるが、資金とリスク管理が重要

- 最も大切なのは自分のペースで無理なく長期投資を続けること

シミュレーションを見ると、最速投資は非常に魅力的に映るかもしれません。

しかし、投資で最も大切なのは、途中でやめずに目標まで続けることです。

最速という言葉に惑わされず、自分の収入やライフプランに合った金額で、コツコツと資産を育てていきましょう。

この記事が、あなたの新NISAでの資産形成を始めるきっかけになれば幸いです。