この記事でわかること

新NISA、身近で安心だからと安易に銀行で始めようとしていませんか?

FP2級、投資歴8年にかないです。

毎月コツコツ積み立てとほったらかし運用で資産は500万を超えました!

実はその選択、手数料や選べる商品の少なさから将来の資産に大きな差を生むかもしれません。

長期的な資産形成を目指すなら、ネット証券での口座開設をおすすめします。

この記事では、銀行で新NISAを始める7つのデメリットとメリットを徹底比較。

後悔しないための金融機関選びのポイントを分かりやすく解説します。

新NISAは銀行ではやめたほうがいい?

新NISAを始めるなら、銀行よりもネット証券での口座開設をおすすめします。

なぜなら銀行はネット証券と比較して手数料が割高で、商品の種類も少ない傾向があるためです。

| 金融機関 | 取り扱い銘柄 | 最低積立金額 | 手数料 | クレカ積立 | 注文方法 |

|---|---|---|---|---|---|

| 銀行 | 投資信託のみ | 1.000円程度~ | 基本的に有料 | なし | 電話・店舗 オンライン |

| ネット証券 | 投資信託 株式・ETF | 100円~ | 基本的に有料 | あり | オンライン |

同じ投資信託でも、銀行では人件費などの関係で手数料が高く設定されていることも。

身近で安心感のある銀行ですが、長期的な資産形成を目指す新NISAではコストや選択肢の面で不利になる可能性を知っておきましょう。

銀行で新NISAを始めるデメリット

銀行での新NISA口座開設は、一見すると手軽で安心ですね。

しかしネット証券と比較すると、長期的な資産形成において不利になる可能性のあるデメリットが以下の7つ存在します。

- 取り扱い銘柄数が少ない

- 最低積立金額が高め

- 投資信託の信託報酬(コスト)が高い

- 証券会社と比較してポイントが貯まりにくい

- 成長投資枠では購入手数料もかかる場合がある

- 日本投資者保護基金の補償がない

- 都合のいい商品を営業される可能性がある

手数料の高さや選べる商品の少なさなど、知らずに始めると後悔することになるでしょう。

ここでは、具体的なデメリットを一つひとつ詳しく解説していきます。

銀行の新NISAは、ネット証券に比べて選べる商品の種類が少ないです。

多くの銀行では投資信託しか扱っておらず、その本数も数十種類程度に限られます。

主要銀行の取り扱い銘柄数

| 銀行 | つみたて投資枠 | 成長投資枠 (投資信託) | 成長投資枠 (株式・ETF) |

|---|---|---|---|

| ゆうちょ銀行 | 15本 | 62本 | 取扱なし |

| 三菱UFJ銀行 | 24本 | 397本 | 取扱なし |

| みずほ銀行 | 16本 | 133本 | 取扱なし |

| りそな銀行 | 13本 | 104本 | 取扱なし |

| 三井住友銀行 | 4本 | 97本 | 取扱なし |

一方、ネット証券では数百から千を超える投資信託に加え、国内外の個別株やETF(上場投資信託)も取引可能です。

主要ネット証券の取り扱い銘柄数

| 証券会社 | つみたて投資枠 | 成長投資枠 (投資信託) | 成長投資枠 (株式・ETF) |

|---|---|---|---|

| SBI証券 | 281本 | 1450本 | 取り扱いあり |

| 楽天証券 | 277本 | 1415本 | 取り扱いあり |

| 松井証券 | 273本 | 1205本 | 取り扱いあり |

| マネックス証券 | 272本 | 1271本 | 取り扱いあり |

選択肢が少ないと手数料が安く優れた商品や、自分の投資方針に合った商品を見つけられない可能性が高くなります。

銀行は毎月の積立投資を始めるための最低金額がネット証券より高い傾向にあります。

ネット証券の多くは少額から積立が可能なため、投資初心者でも始めやすいのが特徴です。

しかし銀行の場合は1,000円から、あるいは10,000円からといった設定になります。

主要銀行の最低積立金額

| 銀行 | 最低積立金額 |

|---|---|

| ゆうちょ銀行 | 1,000円~ |

| 三菱UFJ銀行 | 1,000円~ |

| みずほ銀行 | 1,000円~ |

| りそな銀行 | ネット 1,000円~、店頭 10,000円~ |

| 三井住友銀行 | 1,000円~ |

主要ネット証券の最低積立金額

| 証券会社 | 最低積立金額 |

|---|---|

| SBI証券 | 100円~ |

| 楽天証券 | 100円~ |

| 松井証券 | 100円~ |

| マネックス証券 | 100円~ |

これから資産形成を始めようとする方にとって、毎月まとまった金額を投資に回すのは少しきついですよね。

無理のない範囲で始めたい方には、銀行の金額設定はデメリットになります。

銀行で取り扱っている投資信託は、信託報酬が割高になる傾向にあります。

信託報酬とは、投資信託を保有している間継続的に支払い続ける手数料のことです。

信託報酬が高いと受け取る利益が低くなります。

ネット証券では、信託報酬が非常に低い商品が数多く存在し自由に選べます。

しかし商品数が限られる銀行では、信託報酬が高めに設定された商品しか選べないケースがあります。

たった年率0.1%の違いでも長期で運用すると、最終的に受け取れる金額に大きな差が生まれます。

クレジットカードでの積立によるポイント還元が、銀行ではほとんど受けられません。

多くのネット証券では提携するクレジットカードで毎月の積立を行うと、積立額の0.5%~1.0%程度のポイントが付与されます。

主要ネット証券のクレカ積立

| 証券会社 | 対象カード | ポイント還元率 | 積み立て可能額 |

|---|---|---|---|

| SBI証券 | 三井住友カード Olive | 0%~3.0 % ※年間利用金額・カードランクに応じてポイント付与率が変動する | 100円~10万円 |

| 楽天証券 | 楽天カード | 0.5%~2.0% ※年間利用金額・カードランクに応じてポイント付与率が変動する | 100円~10万円 |

| 松井証券 | JCBカード | 0%~1.0% ※年間利用金額・カードランクに応じてポイント付与率が変動する | 100円~10万円 |

| マネックス証券 | マネックスカード dカード | 0.2%~3.1% ※dカードは積立金額でポイント還元率が変動する | 1,000円~10万円 |

ポイント還元率が高いと実質的なリターン向上につながります。

長期で続けるほど大きな差となるクレカ積立を利用できないのは銀行のデメリット!

新NISAの成長投資枠で投資信託などを購入する際、銀行では余分なコストがかかる場合があります。

投資信託へ投資するのにかかるコストは以下の通り。

- 販売手数料・・・購入時に販売会社に支払う手数料

- 信託報酬・・・資産の運用や管理にかかる費用(運用会社、販売会社、信託銀行に分配)

- 監査報酬・・・投資信託の計理が公正に行われているか監査するための費用

- 売買委託手数料・・・投資信託で資産の売買するときに発生する手数料

- 信託財産留保額・・・投資信託を解約するときにかかる費用

ネット証券ではNISA口座内の取引であれば、ほとんどの投資信託の購入時手数料が無料です。

しかし銀行では購入金額の最大3.51%の手数料がかかる商品もあります。

毎月商品を購入するたびに手数料が発生すると、手元に残る利益が少なくなります。

日本投資者保護基金とは、証券会社が破綻した場合に1人あたり最大1,000万円まで補償する制度です。

銀行はこのセーフティーネットの対象外なのもデメリットですね。

投資信託の資産は銀行の資産とは別に信託銀行で分別管理されているため、銀行が破綻しても原則として保全されます。

しかし証券会社で口座を開設した場合に得られる二重の安心材料がないことは、知っておきましょう。

銀行員には販売目標が課されていることも多く、銀行の収益になる手数料の高い商品を勧められるケースも。

投資初心者は窓口で専門家から勧められると、つい購入してしまいがちです。

対面で相談できるというメリットは、裏を返せば不要な営業を受けるリスクにもなります。

提案された商品を鵜呑みにせず、本当に必要な商品なのか確かめましょう。

銀行で新NISAを始めるメリット

ここまで銀行で新NISAを始めるデメリットを解説してきましたが、もちろんメリットも存在します。

- 窓口で相談しながら手続きできる

- 口座管理が楽になる

- 投資信託が少なくて迷わない

- 住宅ローンの金利が優遇される

ここでは、銀行で新NISAを始める4つのメリットを具体的にご紹介します。

対面で専門家に相談しながら手続きを進められる点は、銀行ならではのメリットです。

投資初心者には口座開設の方法や商品の選び方などわからないことばかりでしょう。

銀行の窓口なら疑問点をその場で質問し、丁寧に説明を受けながら手続きを進められます。

ネットでの操作に不安がある方や直接話を聞いて始めたい方には、この安心感は大きな価値があります。

給与振込や公共料金の引き落としに使っている預金口座と、NISA口座を同じ金融機関で一括管理すると、お金の管理が楽になります。

多くの銀行ではアプリやインターネットバンキングの画面で、預金残高と投資信託の評価額を同時に確認できます。

資産状況の把握が楽でわかりやすい!

取り扱い商品の少なさはデメリットである一方、選択肢が絞られるので迷わずに済みます。

ネット証券では数百から千を超える投資信託があり、初心者はどれを選べば良いのか分からず結局始められないケースも。

銀行では金融機関がある程度のリスクやリターンを考慮して厳選した数十種類の商品から選べます。

選択肢が多すぎて決められない方にはメリットになるでしょう。

銀行ではNISAの取引状況に応じて、住宅ローンの金利を引き下げるなどの優遇プログラムを提供していることがあります。

住宅の購入を検討している方やすでにローンを組んでいる方には大きなメリットです。

住宅ローンのような大きな金額では、わずかな金利差でも総返済額にすると大きな違いになります。

最新の適用金利や引き下げ幅は、申し込み時期・審査結果により変動するため、必ず申込前に各行の公式サイトでご確認ください。

銀行で新NISAを始めた人

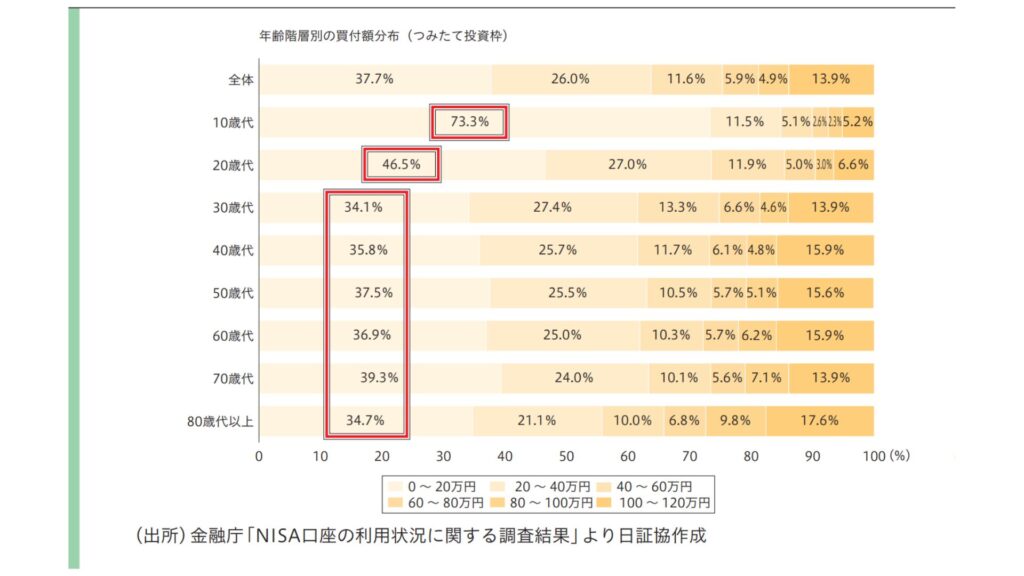

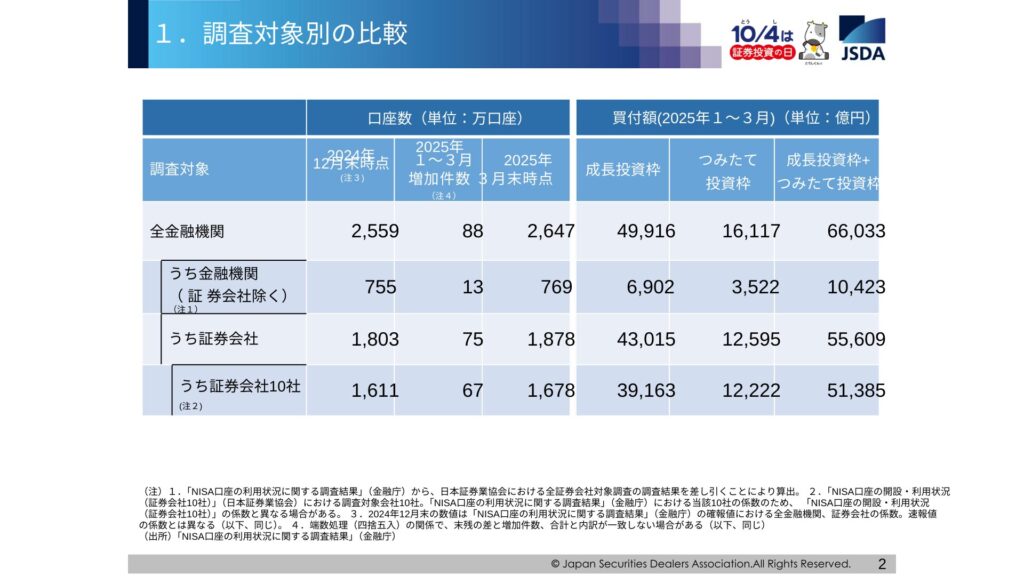

金融庁の最新調査では、新NISA利用者の中心は30代や40代の現役世代へとシフトし若年化が進んでいます。

大きな変化の中で、銀行をNISA口座の開設先に選んだのはどのような人たちなのでしょうか。

公表されている2024年のデータを基に、銀行で新NISAを始めた人の特徴を探っていきます。

金融庁の2024年の調査では、NISA口座全体の利用者は30代が最も多く、次いで40代、20代と現役世代が中心となっています。

一方で、買付額で見ると60代や70代以上のシニア層も依然として大きな割合を占めています。

また、別の調査では「新NISAで初めて口座を開設した」という投資未経験者の割合は、証券会社よりも銀行の方が多いという結果も出ています。

これらのデータから、ネットでの情報収集や手続きに慣れている現役世代はネット証券を、対面での手厚いサポートを求める投資初心者やシニア層は銀行を選ぶという傾向がうかがえます。

新NISA 口座選びのポイント3つ

銀行と証券会社のメリット・デメリットを理解したところで、自分に合った金融機関を選ぶポイントを見ていきましょう。

長期的な資産形成を成功させるためには、最初の口座選びが重要です。

- 希望の銘柄があるか?

- 最低積立金額がいくらか?

- 自動引落しができる?

以上3つのポイントを押さえておけば、後悔する可能性を減らせるでしょう。

あなたの投資スタイルに最適な金融機関を見つけるための参考にしてください。

口座を開設する前に、自分が投資したい商品や、人気のある商品を取り扱っているかを確認しましょう。

金融機関によって購入できる商品のラインナップは異なります。

例えばeMAXIS Slim シリーズのような、手数料が低く人気のある投資信託が買えるかどうかは判断基準になります。

自分の投資方針に合った商品を選ぶことは将来の成果に直結するので、必ず事前にチェックしましょう。

「毎月いくらから積立投資を始められる?」

投資初心者にとって最低積立金額は大切な確認ポイントです。

ネット証券の多くは少額からスタートできますが、銀行では10,000円からといった設定もあります。

主要銀行の最低積立金額

| 銀行 | 最低積立金額 |

|---|---|

| ゆうちょ銀行 | 1,000円~ |

| 三菱UFJ銀行 | 1,000円~ |

| みずほ銀行 | 1,000円~ |

| りそな銀行 | ネット 1,000円~、店頭 10,000~ |

| 三井住友銀行 | 1,000円~ |

主要ネット証券の最低積立金額

| 証券会社 | 最低積立金額 |

|---|---|

| SBI証券 | 100円~ |

| 楽天証券 | 100円~ |

| 松井証券 | 100円~ |

| マネックス証券 | 100円~ |

自分の家計状況に合わせて、負担なく続けられる金融機関を選びましょう。

手間なく継続的に投資を続けるために、毎月自動で資金を引き落としてくれるサービスがあるかを確認しましょう。

最初に自動引落しの設定さえ済ませてしまえば、着実に資産形成を進められます。

給与が振り込まれる口座から直接引き落とせるかなど、自分のライフスタイルに合った便利な設定ができる金融機関を選びましょう。

新NISAおすすめ銀行ランキング

デメリットを理解した上で銀行で新NISAを始めたい方々に向けて、メガバンクを中心としたおすすめの銀行を5つ紹介します。

- 三井住友銀行

- みずほ銀行

- りそな銀行

- 三菱UFJ銀行

- ゆうちょ銀行

それぞれの銀行が持つ特徴を比較し、ご自身の希望に合う金融機関を見つけてください。

| つみたて投資枠 | 成長投資枠 | 最低積立金額 |

|---|---|---|

| 4本 | 97本 | 1,000円~ |

三井住友銀行は、投資の選択肢をあらかじめ低コストな優良ファンドに絞り込んでいるのが特徴です。

つみたて投資枠の対象商品は4本と少数精鋭ですが、S&P500や日経225といった主要な指数に連動するインデックスファンドが揃っています。

三井住友銀行 つみたて投資枠対象商品

| 銘柄名 | 投資対象 | 信託報酬 | 実質コスト |

|---|---|---|---|

| SMBC・DC インデックス ファンド (S&P500) | 外国株式(先進国) | 0.10% | 0.13% |

| SMBC・DC インデックス ファンド (MSCIコクサイ) | 外国株式(先進国) | 0.10% | 0.15% |

| SMBC・DC インデックス ファンド (日経225) | 国内株式 | 0.15% | 0.16% |

| ブラックロック・ つみたて・グローバル バランスファンド | 複合資産 | 0.40% | 0.48% |

豊富な選択肢を前にすると迷ってしまう投資初心者にとって、むしろ選びやすいというメリットになります。

店舗での相談はもちろん、オンラインでの面談にも対応しているため、自宅から専門家のアドバイスを受けたい方にも便利です。

銘柄選びに悩む時間を減らし、シンプルに始めたい方におすすめです。

| つみたて投資枠 | 成長投資枠 | 最低積立金額 |

|---|---|---|

| 16本 | 133本 | 1,000円~ |

みずほ銀行では「みずほNISAカフェ」という独自の相談制度があり、

店頭だけでなく電話やLINE、オンライン(Zoom等)などの方法で運用に関する悩みを相談できます。

NISA口座で月1万円以上の積立投資をすると、「みずほマイレージクラブ」のAステージとなり、以下の特典が受けられます。

- みずほ銀行とイオン銀行のATM時間外手数料無料

- イーネットATMの利用手数料・時間外手数料が月2回まで無料

普段からATMをよく利用する人にとっては大きなメリット。

資産運用と普段使いの利便性を両立させたい方に適しています。

| つみたて投資枠 | 成長投資枠 | 最低積立金額 |

|---|---|---|

| 13本 | 104本 | ネット 1,000円~ 店頭 10,000~ |

りそな銀行は投資を通じてポイントをお得に貯められる「りそなクラブポイント」がお得。

NISA口座で初めて投資信託を購入したり、毎月積立を行ったりすることでポイントが付与されます。

貯まったポイントは、nanacoポイントや楽天ポイントといった提携先のポイントに交換できるため、ポイ活をしている方には嬉しい特典です。

Vポイント(旧Tポイント)、dポイント、nanacoポイント、ANA(マイル交換)

イオン(WAONポイント)、大阪メトロサービス、近鉄グループ、KDDI、口座へのキャッシュバックなど

取引状況に応じてATM手数料などが優遇されるプログラムもあり、投資をしながら着実にポイントも貯めたい方におすすめです。

| つみたて投資枠 | 成長投資枠 | 最低積立金額 |

|---|---|---|

| 24本 | 397本 | 1,000円~ |

三菱UFJ銀行の最大の特徴は、主要銀行の中でトップクラスの豊富なラインナップです。

特筆すべきは、ネット証券で人気の低コストファンドeMAXIS Slimシリーズを購入できる点。

三菱UFJ銀行 eMAXIS Slimシリーズ

| ファンド名 | 信託報酬 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 年0.0968% |

| eMAXIS Slim 先進国株式インデックス | 年0.1089% |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 年0.1177% |

| eMAXIS Slim 先進国株式(含む日本) | 年0.1199% |

| eMAXIS Slim 国内株式(TOPIX) | 年0.1518% |

| eMAXIS Slim 新興国株式インデックス | 年0.1870% |

| eMAXIS Slim 先進国債券インデックス | 年0.1470% |

| eMAXIS Slim 国内債券インデックス | 年0.1540% |

| eMAXIS Slim バランス(8資産均等型) | 年0.1540% |

投資信託の保有残高に応じてPontaポイントも貯まるため、銀行でNISAを始めたいけれど、商品の選択肢にはこだわりたいという方に最適な金融機関です。

| つみたて投資枠 | 成長投資枠 | 最低積立金額 |

|---|---|---|

| 15本 | 62本 | 1,000円~ |

ゆうちょ銀行の強みは、全国1,700拠点以上の圧倒的な店舗網によるアクセスの良さです。

地方にお住まいの方でも、最寄りの郵便局やゆうちょ銀行の窓口で気軽に口座開設や運用の相談ができます。

インターネットでの手続きに不安を感じる方や、対面での丁寧なサポートを求めるシニア層にとって、何よりの安心材料となるでしょう。

インターネットバンキングを利用すれば、購入時手数料が無料になるなどサービスも充実。

身近な場所で相談しながら始めたい方に最もおすすめの銀行です。

新NISA口座 銀行からネット証券への乗り換え手順

「やっぱり手数料の安いネット証券にすればよかった…」と感じている方のために、銀行からネット証券へ新NISA口座を乗り換える手順を3ステップで解説します。

STEP1 証券会社を選び口座を開設する

STEP2 現在のNISA口座を廃止する

STEP3変更した金融機関に書類を提出する

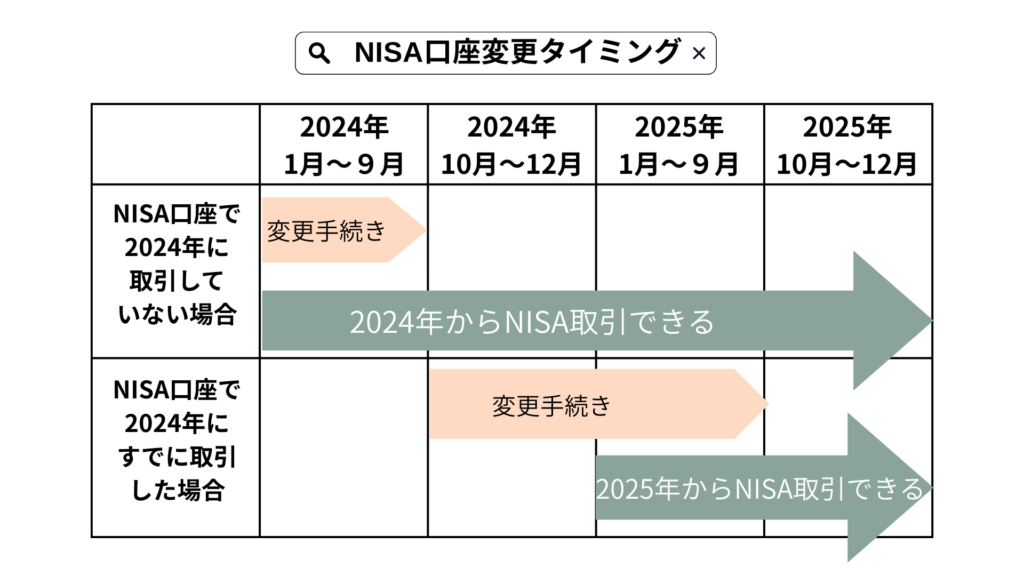

ただし金融機関の変更は年に1回しかできず、手続きするタイミングにも注意が必要。

手順をしっかり確認して、より良い投資環境を手に入れましょう。

まず乗り換え先となるネット証券を選び、総合口座を開設しましょう。

NISA口座を移す前提として先に新しい金融機関に証券総合口座(課税口座)を開設しておく必要があります。

口座開設はスマートフォンのアプリなどからオンラインで完結する場合が多く、本人確認書類をアップロードすれば数日で手続きが完了します。

次に、現在NISA口座を利用している銀行に金融機関を変更したい旨を伝えます。

銀行の窓口や電話で手続きをすると「金融商品取引業者等変更届出書」が送られてくるので、必要事項を記入して返送してください。

この書類を提出すると、現在のNISA口座での新たな買い付けはできなくなります。

手続きが完了すると、銀行から「勘定廃止通知書」または「非課税口座廃止通知書」が発行されます。

重要な書類なので、必ず受け取りましょう。

最後に新しく口座を開設したネット証券に、NISA口座を開設するための書類を提出します。

乗り換え先のネット証券から「非課税口座開設届出書」などの申込書類を取り寄せましょう。

必要事項を記入し銀行から受け取った「勘定廃止通知書」と、マイナンバーカードなどの本人確認書類を同封・返送します。

書類に不備がなければ、数週間ほどでNISA口座の移行が完了します。

新NISAにおすすめのネット証券

新NISAで高配当株投資を始めるには、まず証券会社の口座が必要です。

特に手数料が安く、スマホで手軽に取引できるネット証券は初心者の方におすすめ。

ネット証券の中でも、特に人気が高くサービスも充実している楽天証券とSBI証券の2社を紹介します。

楽天証券の大きな魅力は、なんといっても楽天ポイントが貯まり投資にも使える点です。

楽天カードでの投信積立や取引に応じてポイントが貯まるため、普段から楽天経済圏を利用している方にとっては特におすすめ。

さらに楽天証券は2025年6月にアップデートされ、新サービス「かぶピタッ」が登場しました。

アップデート内容をみていきましょう!

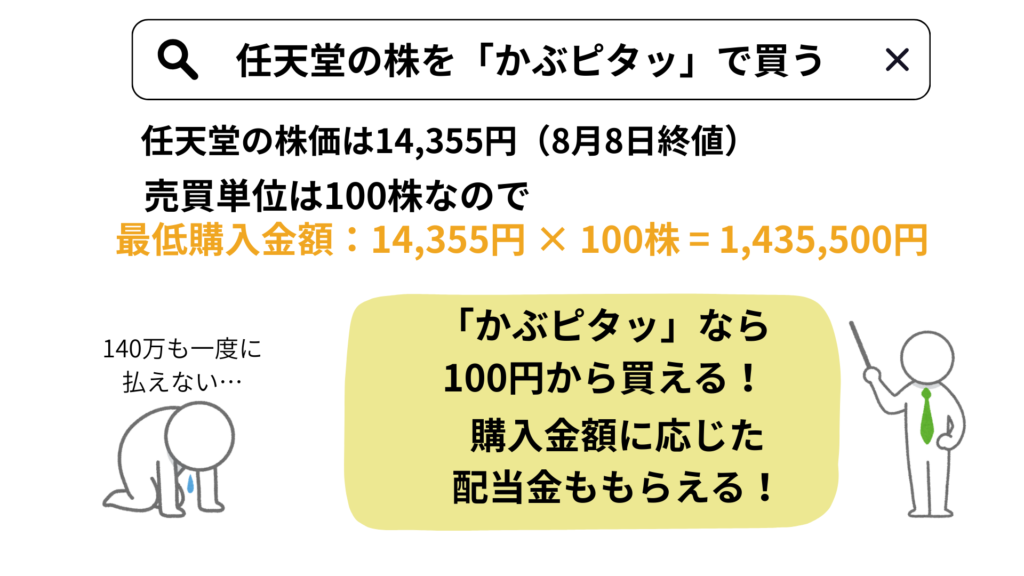

「かぶピタッ」は楽天証券が2025年7月16日に開始した、国内株式を金額で指定して100円から購入できる新しいサービスです。

通常国内株式は100株単位(単元株)で取引されますが、「かぶピタッ」を使えば予算に合わせて好きな金額で投資できます。

任天堂を例に見てみましょう。

かぶピタッならまずはお試しで1,000円分だけ買ってみることもできます。

これまで難しかったNISAの年間投資枠(成長投資枠240万円)を、余すことなくピッタリ使い切ることも可能になりますね。

まずは少額から気軽に高配当株投資を始めてみたい、予算をきっちり管理しながら投資したい、という初心者の方に最適なサービスです。

かぶピタッには、初心者にとって嬉しいメリットがある一方、知っておきたい注意点もあります。

メリット

- 100円から金額指定で買える

- NISA枠を使い切りやすい

- 手数料が無料

- 楽天ポイントが使える

デメリット

- 注文が約定するのは1日1回

- 0.22%のスプレッド(かくれ手数料)

- NISA成長投資枠限定

リアルタイムで取引できない、スプレッドが上乗せされるなどの注意点はおさえておきましょう。

2025年8月8日現在、ネット証券で金額指定取引ができるのは楽天証券だけ!

「iGrow」は、楽天証券が提供する、投資初心者向けのスマートフォンアプリです。

このアプリ一つで、NISA口座を含む投資信託の購入や積立設定、資産全体の管理まで完結できます。

そんなiGrowに配当金の管理機能が追加されました。

保有している国内株式・米国株・投資信託などの配当金・分配金・利金を楽天証券口座情報から自動取得し、過去の実績合計と今後の受取見込み金額を自動で予測してくれます。

SBI証券は、口座開設数がネット証券No.1を誇る人気の高い証券会社です。

| クレカ積立 | NISA口座 | 関連銀行の金利 |

|---|---|---|

| もらえるポイント | ポイント還元率 | ポイントの使いみち |

|---|---|---|

最大の魅力は、新NISA口座での国内株式や米国株式、海外ETFの売買手数料が無料である点です。

さらに1株から株を購入できる「S株(単元未満株)」サービスも手数料無料で利用できるため、数千円といった少額から高配当株投資を気軽に始められます。

三井住友カードを使った「クレカ積立」や、投資信託の保有残高に応じてポイントが貯まる「投信マイレージ」など、ポイントサービスも非常に充実しています。

まとめ 新NISAは銀行とネット証券の比較が重要

この記事では新NISAを銀行で始めるメリット・デメリット、口座選びのポイントを解説しました。

最後に内容を整理します。

- 手数料が安く商品数が豊富なため、基本的にはネット証券がおすすめ

- 銀行のデメリットは コストが割高で選べる商品が少ない傾向がある

- 銀行のメリットは 窓口で相談できる安心感や口座管理の手軽さが魅力

手数料や取扱商品数を重視するならネット証券が有利ですが、対面での手厚いサポートを求めるなら銀行も選択肢となります。

長期的な資産形成の成功には最初の口座選びが肝心。

この記事が、あなたに最適な金融機関を見つける一助となれば幸いです。