この記事でわかること

- 新NISAってどうしてお得なの?

- 新NISAで月10万円積み立てたらいくらになるの?

- 初心者におすすめの金融商品は?

- 楽天証券とSBI証券、どっちがお得?

こんな悩みを解決できる記事です!

介護職、手取り25万のかないです。

毎月コツコツ積み立てとほったらかし運用で資産は500万を超えました!

投資初心者の方へ新NISAの魅力と月10万円積立のシミュレーション結果を分かりやすく解説。

後半では具体的な始め方やおすすめ証券会社もご紹介します。

かないのFP2級合格証書

新NISAの概要!どうしてお得なの?

2024年にスタートした新NISA制度は、従来の制度と比べてお得で便利になりました。

- 非課税期間が無期限

- 投資上限額が1800万に

- つみたて投資枠と成長投資枠の併用ができる

それぞれの特徴を詳しく見ていきましょう。

新NISA最大の魅力は運用益が非課税になる期間が無期限になったことです。

いつ始めても何年運用を続けても、売却時の利益や配当金にかかる約20.315%の税金が非課税になります。

例えば株式を40年間運用して200万円の利益がでたとしましょう。

普通の投資では利益に約20%の税金がかかるので手取りは約160万円になりますが、新NISAなら、200万円をそのまま受け取れます。

長期投資では複利の効果でお金がどんどん増えていくので、非課税のメリットは時間が経つほど大きくなります。

じっくり時間をかけて資産を育てたい人にとって、非課税期間が無期限なのは重要なポイントです。

新NISAでは生涯投資上限額が1800万円(うち成長投資枠は1200万円まで)となりました。

しかも保有資産の一部を売却すると売却分の非課税枠が翌年復活します。

つまり1800万円の範囲内で買付・売却を繰り返せば、非課税での投資・運用を無期限で続けることができます。

市場の状況やライフステージに応じて柔軟な資産運用ができますね!

つみたて投資枠の年間上限は120万円、成長投資枠は240万円で、合計すると年間360万円まで非課税で投資可能です。

- つみたて投資枠・・・投資信託やETFを定期的に買い続ける枠です。金融庁の基準を満たした商品しか買えないため、初心者も投資を始めやすくなっています。

- 成長投資枠・・・個別株式や幅広い投資信託など、より多様な商品に投資できます。

月10万円を投資する場合、つみたて投資枠だけでも十分です。

でも併用が可能になったのでもう少し積極的に投資してみてはいかがでしょうか?

例えば「月5万は積み立て投資枠で投資信託を積み立てながら、成長投資枠で好きな個別株やETFに投資する」なども可能ですね。

上手に使い分けて、安定性と成長性のバランスが取れた投資戦略を実現しましょう。

新NISAシミュレーション!月10万積み立てたらどうなる?

月10万円を新NISAで積み立てた場合の具体的な資産形成効果を、投資期間別にシミュレーションしてみましょう。

- 月10万×5年 積み立てた場合

- 月10万×10年 積み立てた場合

- 月10万×15年 積み立てた場合

- 月10万×15年+15年放置した場合

4つのケースでどれだけ資産が増えるかを解説します。

月10万円を5年間積み立てると、投資元本は600万円になります。

| 元本 | 利益 | 資産合計 | |

| 年利回り 3% | 600万円 | 46万円 | 646万円 |

| 年利回り 5% | 600万円 | 80万円 | 680万円 |

| 年利回り 7% | 600万円 | 116万円 | 716万円 |

5年間でも、複利効果により元本を上回る成果が期待できます。

通常の課税口座なら運用益の約20%が税金として引かれますが、新NISAなら利益が全額受け取れます。

短い期間でも節税効果を実感できるでしょう。

月10万円を10年間積み立てると、投資元本は1200万円になります。

| 元本 | 利益 | 資産合計 | |

| 年利回り 3% | 1200万円 | 197万円 | 1397万円 |

| 年利回り 5% | 1200万円 | 353万円 | 1553万円 |

| 年利回り 7% | 1200万円 | 531万円 | 1731万円 |

10年間の積み立てにより、非課税枠1800万円の約3分の2を使用した状態になります。

月10万円を15年間積み立てると積立総額は1,800万円になり、非課税枠をちょうど使い切る金額です。

| 元本 | 利益 | 資産合計 | |

| 年利回り 3% | 1800万円 | 469万円 | 2269万円 |

| 年利回り 5% | 1800万円 | 872万円 | 2672万円 |

| 年利回り 7% | 1800万円 | 1370万円 | 3170万円 |

年利5%では投資元本1800万円に対して運用益が約873万円となり、元本の約48%もの利益が生まれます。

長期投資の威力を実感できる数字ですね!

複利効果により後半になるほど資産の増え方が加速するため、途中で諦めずに継続することが重要です。

新NISAの非課税メリットを最大限に活かした資産形成が可能になります。

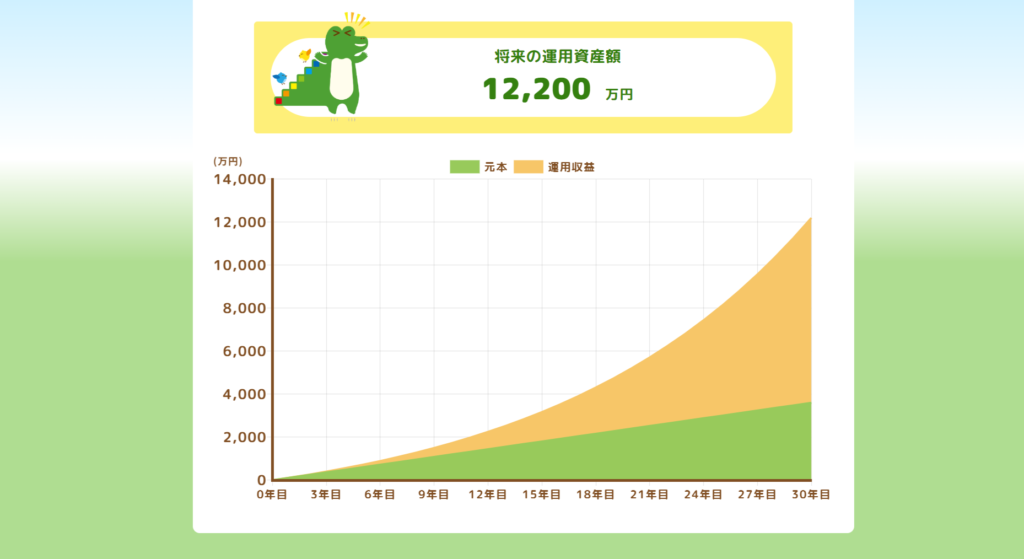

15年間月10万円を積み立てた後、さらに15年間そのまま放置するとどうなるでしょうか。

| 15年後の元本 | 運用益 | 資産合計額 | |

| 年利回り 3% | 2,269万円 | 1,266万円 | 3,535万円 |

| 年利回り 5% | 2,672万円 | 2,883万円 | 5,555万円 |

| 年利回り 7% | 3,170万円 | 9,030万円 | 1億2,200万円 |

引用:金融庁

暴落などを想定しないシミュレーション結果ですが、30年という長期間で見ると投資のリターンは当初の元本を大きく上回ります!

複利効果が最大限に発揮された結果で、後半の15年間は新たな投資をしなくても資産が大きく成長しています。

新NISAの非課税期間は無期限のため、30年間の運用益すべてが非課税。

長期投資の威力と新NISAの節税効果を最大限に活用できる戦略といえるでしょう。

「オルカン」の1988年から2023年の平均利回りが6.42%なので、1億も夢ではありません!

新NISA活用!初心者にお勧めの金融標品

初めて投資をする方には、リスクを抑えながら長期的な成長が期待できる商品がおすすめです。

ここでは特に人気の高い全世界株式・全米株式の投資信託と、各金融商品の特徴について解説します。

初心者に特におすすめなのが以下の2つ。

- 全世界株式のインデックス投資信託

- 全米株式のインデックス投資信託

全世界株式は世界中の株式に分散投資できるため、個別企業の倒産リスクを大幅に軽減できます。

特に人気が高い「eMAXIS Slim 全世界株式(オール・カントリー)」は、世界約50カ国の株式に投資するため、リスクを最低限に抑えつつ安定した運用が可能です。

全米株式はその名の通り、米国株式市場のみを投資対象とする商品です。

米国株式市場全体に幅広く分散投資ができます。

全世界株式は安定性と分散効果を重視した選択肢であり、全米株式は成長性と過去の実績を重視した選択肢でどちらも優れた投資商品です。

なお、全世界株式といっても実際は米国株に約6割投資しているため、米国の成長力も十分に活用できる点も覚えておきましょう。

自分で株を選ぶ必要がなく手軽に分散投資ができるのが、投資信託の最大のメリットです。

新NISAではの3つの商品タイプから選択できます。

- 投資信託

- ETF

- 個別株式

投資信託は専門家が運用する商品で、少額から分散投資が可能なため初心者に最適です。

全世界株式・全米株式以外にも日本株式や新興国株式など多彩な商品があるので、自分のリスク許容度や好みに合わせて選びましょう。

なお投資信託には信託報酬ががかかります。

できるだけ安いものを選ぶのがポイントです。

ETF(上場投資信託)は投資信託と似ていますが、株式のように市場で売買できる商品です。

投資信託よりもコストが低い場合が多く、リアルタイムで取引できるメリットがあります。

個別株式は企業の株を直接購入する方法で、大きなリターンが期待できる反面企業固有のリスクも高くなります。

初心者の場合は、投資を学んでから個別株式にチャレンジすることをおすすめします!

新NISAでは年間360万円まで非課税で投資できるため、これらの商品を組み合わせた投資戦略も可能です。

投資信託やETF(上場投資信託)は手軽に分散投資できリスクを抑えるのに役立ちます。

個別株は特定の企業に期待を持つ場合に選択できますが、リスクも高いので分散投資と組み合わせましょう。

新NISAの始め方!

新NISAを始めるには口座を開設する必要があります。

新NISA口座を開設する具体的な手順と、人気の証券会社ついて詳しく説明します。

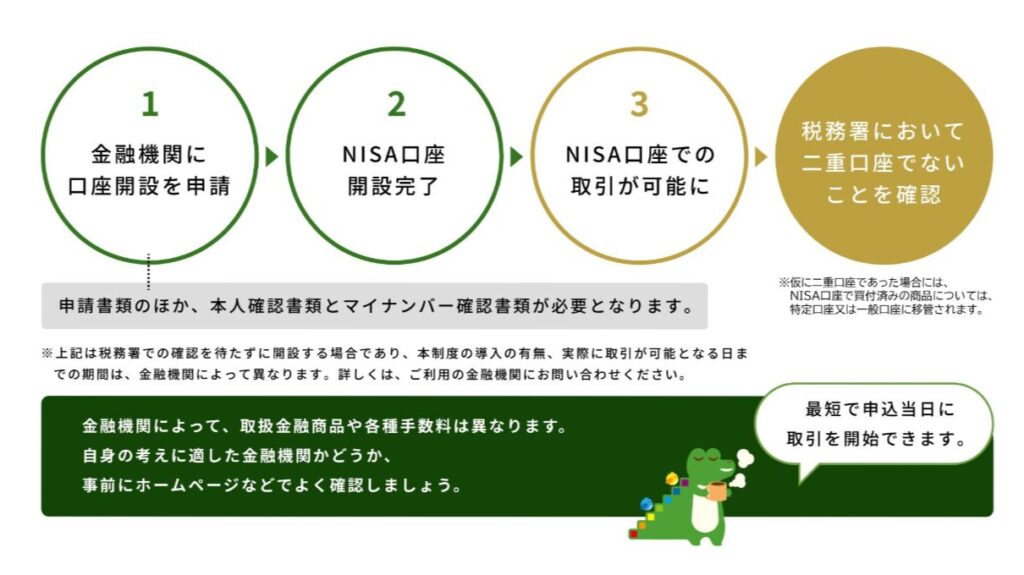

引用:金融庁

- 口座開設申込: 金融機関を選びのウェブサイトで口座開設を申し込みます。Webや郵送で申し込むことができます。

- 本人確認: 必要な書類をアップロードし本人確認を行います。スマートフォンで撮影してアップロードすることも可能。

- 仮開設と初期設定: 仮開設後、ログインIDを受け取り、必要な情報を登録して初期設定を行います。

- 税務署の審査: 最後に税務署での審査が完了すると、正式に口座が開設されます。

- 自動積立設定:オルカンなどの金融商品を選び毎月の積立を自動化すれば完了。

口座開設するだけでなく、

手順⑤の自動積み立て設定まで一気にしましょう!

あとはアプリで資産をチェックするだけ。手間を省いてコツコツ積み立てましょう!

楽天証券とSBI証券はどちらも大人気のネット証券です。

ポイント還元率や使いやすさでどちらがお得か検証しましょう。

| ポイント還元 | スマホアプリ | 連携銀行の金利 | 経済圏 | |

|---|---|---|---|---|

楽天証券 | ||||

SBI証券 |

楽天証券のクレカ積立は年会費無料の楽天カードで0.5%のポイント還元率。

SBI証券は三井住友カードの利用額が10万以上で0.5%、10万未満で0%還元になります。

スマホアプリに関してはSBI証券の「簡単積立」アプリが優秀でしたが、最近登場した楽天証券の「iGrow」が資産状況が見やすいと高評価です。

SBI証券と連携するSBI新生銀行はダイヤモンドステージで0.3%の金利が魅力です。

楽天証券は楽天銀行と連携して0.1%の金利が付きます。

コンビニなどで最大7%還元がある三井住友カードをお使いの方はSBI証券一択でいいでしょう。

楽天モバイルや楽天電気など楽天経済圏をお使いの方は楽天証券で口座開設すればSPUアップします。

まとめ

2024年に始まった新NISAは、運用益が非課税になる期間が無期限で、生涯で1800万円まで投資できる制度です。

売却すれば非課税枠が翌年復活するため、柔軟な運用が可能になりました。

特に初心者には、金融庁が厳選した商品が揃う「つみたて投資枠」の活用がおすすめです。

新NISAで月10万円を年利5%で15年積立てば資産は約2,672万円に、さらに15年間運用を続ければ約5,555万円に達する可能性もあります。

まずは全世界株式(オルカン)などのインデックスファンドから、楽天証券やSBI証券といったネット証券で手軽に始めてみましょう。